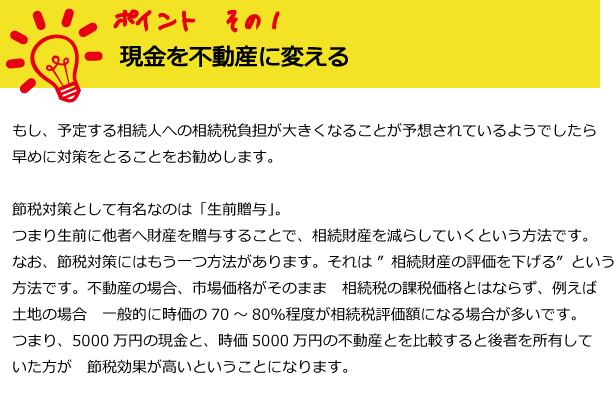

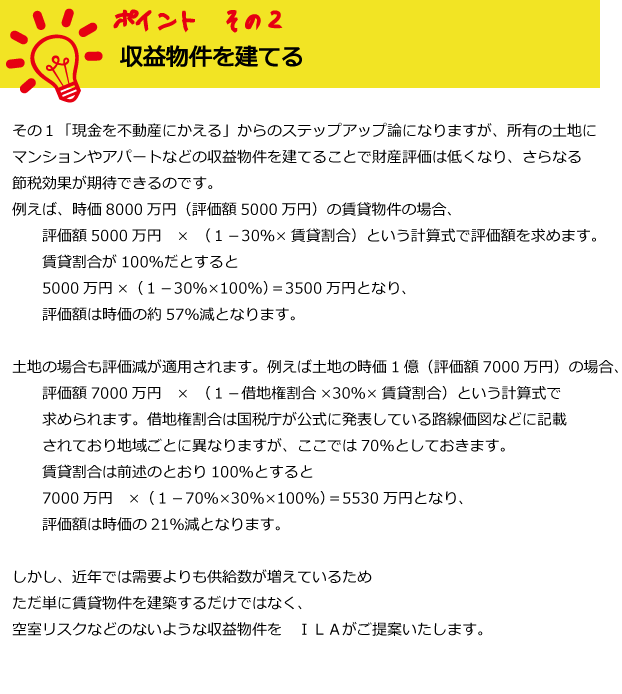

相続不動産の活用について ―土地の仲介・売買なら品川の不動産会社ILA―

RECOMMEND

随時更新! ★最新★ 施工例はこちら

PICK UP

| 2019 |公式インスタグラム始めました!

NEWS

ILA公式サイトリニューアルしました!

NEWS

| 1・11 | Facebook いいね数 2400人達成しました!

Home

相続不動産の活用について